南部地區別墅、街屋市場持續面臨流動性難題。雖然市場掛牌與開售產品數量龐大,但吸收能力仍處於非常低的水準。

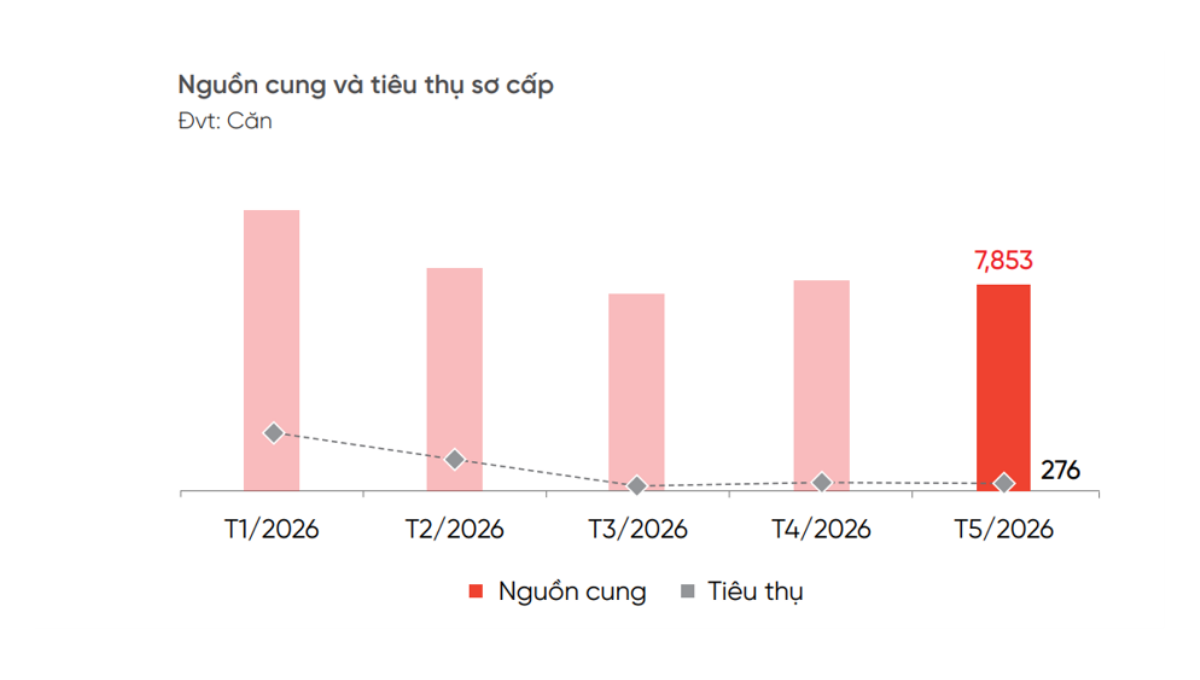

根據 DKRA Group 最新公布的市場數據,5 月南部地區共有 89 個別墅、街屋項目正在開售,初級市場總供應量約 7,853 戶。然而,成功成交量僅達 276 戶,相當於吸收率約 4%。與前一個月相比,供應量與銷售量均出現下降。其中,供應量下降 2%,成交量下降 7%,顯示購屋者的觀望與謹慎心態仍未明顯改變。

供應量龐大,但主要來自庫存產品

值得注意的是,目前市場上約 98% 的供應量來自此前已開售的項目。新增供應僅占初級市場總供應量約 2%,並較 2025 年底大幅下降 81%。

這一走勢顯示,許多開發商仍優先處理既有庫存,而非積極推出新一輪開售。在市場流動性尚未真正改善的背景下,延後推案、放緩開發進度或調整產品結構,正成為不少企業採取的策略。

因此,市場仍處於「貨很多,但買家少」的狀態,尤其是在別墅、街屋這類總價較高的產品類型中更為明顯。

同奈省供應量領先,胡志明市價格最高

按區域來看,初級市場供應量主要分布於同奈省、胡志明市與西寧省,且比例相對平均。其中,同奈省占總供應量 33.8%,胡志明市占 33.2%,西寧省約占 33%。

然而,各地之間最大的差異在於售價水平。胡志明市仍是價格最高的市場,初級售價介於每戶 23 億越盾至 7,000 億越盾之間。同奈省售價約為每戶 33 億至 2,285 億越盾,西寧省則介於每戶 26 億至 814 億越盾之間。

各地價格差距巨大,反映出市場分化日益明顯,不僅體現在地段差異,也體現在產品定位與目標客群的不同。

胡志明市低層住宅越來越難以負擔

此前,Savills Vietnam 公布的 2026 年第一季報告顯示,土地資源稀缺正推升胡志明市別墅、連棟住宅的價格至極高水準。目前該細分市場的初級平均價格約為每平方米 2 億越盾。

市場上大多數產品總價落在每戶 200 億至 500 億越盾之間,使得具備購買能力的客群範圍進一步縮小。

2026 年第一季,胡志明市約有 2,900 戶別墅、連棟住宅推出市場,但成功成交量僅約 300 戶,對應吸收率約 11%。

目前成交主要集中在芹蒢與胡志明市東部地區,這些區域仍擁有較大土地儲備,並正受益於大規模基礎設施投資計畫。

值得注意的是,不僅胡志明市,整個別墅與連棟住宅市場也正出現明顯向郊區及周邊地區外移的趨勢。這些區域仍有較充足的土地資源,且項目開發成本相對較低。

根據 Savills 的資料,未來預計約有 11,500 戶別墅與連棟住宅將被推出市場。其中,郊區將占未來供應量高達 65%,兩大熱點區域為芹蒢與古芝。

胡志明市東部地區也將貢獻約 23% 的新增供應,主要受益於土地儲備優勢,以及多個項目法律程序逐步獲得解決。

專家認為,在市中心土地資源日益稀缺的背景下,供應向周邊地區轉移已是難以逆轉的趨勢。然而,要讓這些區域的大型項目取得良好流動性,關鍵仍取決於基礎設施投資進度、與市中心的連通能力,以及實際居住社群的形成程度。

短期來看,南部別墅、街屋市場很可能仍將維持低流動性、價格高位盤整,並在不同區域與不同產品類型之間持續出現強烈分化。