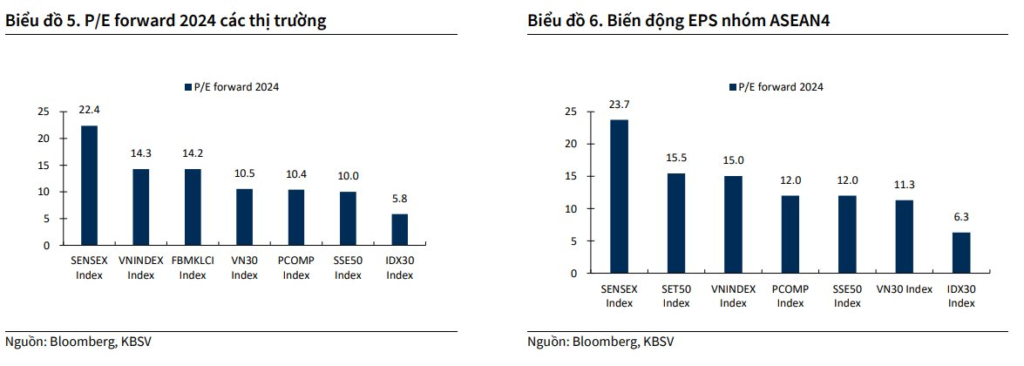

根據15倍市場市盈率的情境假設,KBSV預測到年底時VN-Index指數將達到1,320點。

在最近的策略報告中,KB越南證券公司(KBSV)指出,越南股市在第三季度的主要趨勢是恢復,此前在第二季度經歷了一段整理期。

主要的三大推動力來自匯率回穩、全球股市強勁上升的趨勢以及半年報表季錄得的正面業績。整個第三季度,VN-Index指數上升了3.4%,但總交易量下降了21%。

展望2024年第四季度,KBSV分析團隊認為有五大關鍵因素將影響越南股市的走勢:

第一,上市企業的盈利將繼續回升。

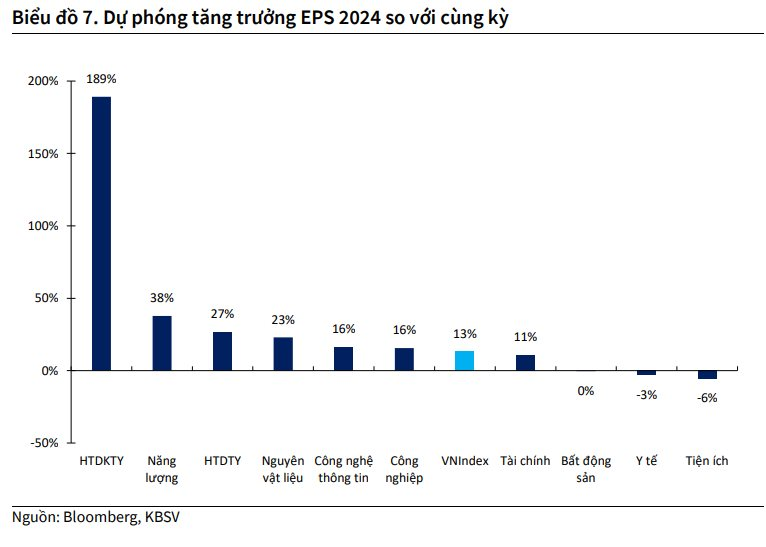

KBSV略微下調了對HSX上市企業平均每股收益(EPS)增長的預測,從14%降至13%,這是基於對半年報表進一步數據的評估,顯示正反並存的情況。然而,這一增長率仍被視為較高,並且將繼續支撐第四季度的市場走勢。

第二,美聯儲降息將推動全球股市增長。

美聯儲的降息週期已經啟動,在9月的會議中下調了50個基點。KBSV分析團隊指出,這對越南股市的三大積極影響包括:匯率壓力緩解,助力越南國家銀行恢復低利率政策;各國央行同步降息,有利於廉價資本進入包括越南股市在內的新興市場;以及美國消費需求預期得到提振,進而促進越南出口,這對經濟增長產生積極影響。

第三,匯率壓力減輕,利率有望保持在低位。

隨著美聯儲降息後DXY指數大幅調整,加上銀行系統外匯供需平衡,國內匯率大幅下降,遠離國家銀行的干預門檻。因此,國家銀行預計將停止如第二、三季度那樣採取干預措施,如外匯儲備拋售、發行票據和提高OMO利率。經濟中的利率水平有望在低位穩定,儘管部分中小型銀行因年末貸款需求增加,可能會出現輕微上升。

第四,美國總統大選的不確定性。

美國大選在唐納·川普和卡拉馬·哈里斯之間展開,選情激烈,當選機率為50:50。KBSV認為,川普再次當選可能對越南股市構成風險,因為貿易保護主義可能捲土重來,而越南可能因對美貿易順差過高而成為目標。此外,川普政府下的財政政策可能導致美國通脹難以控制,阻礙美聯儲降息;而川普任期內不穩定的政治環境及難以預測的政策,將降低市場風險偏好。

第五,中國經濟增長放緩。

中國經濟的疲軟在過去幾個季度變得更加明顯。儘管已經出台了一些支持政策,並期望在短期內產生積極影響,但這些政策被認為難以逆轉中國經濟中期的下滑趨勢。這是由於中國面臨一些結構性問題,如人口老齡化、郊區房地產供應過剩、外部需求下降及企業和地方政府債務高企。

因此,由於越南與中國兩國經濟的緊密聯繫,這也成為越南股市的一個潛在風險因素。

展望2024年最後幾個月,KBSV分析團隊預計,由於宏觀經濟變動、匯率走勢、利率以及企業盈利增長等多重因素,VN-Index指數在年底將保持在1,320點,對應市場市盈率15倍,HSX企業每股收益增長13%。

資料來源於:市場節奏報