估值是影響證券公司股票吸引資金流入的重要因素之一。

經過多年等待,越南股市升級的夢想比以往任何時候都更接近現實。許多國內外機構對越南證券市場獲得 FTSE Russell 提升至次級新興市場(Secondary Emerging Market)級別的可能性給予高度評價,甚至認為這一變革有望在2025年內正式實現。

證券公司被認為是最直接受益的股票板塊之一,若越南市場順利升級,將為該行業帶來新一波的發展機遇。然而,在樂觀的前景下,估值依然是影響證券股資金流入的重要因素。

證券股估值現狀與市場分化

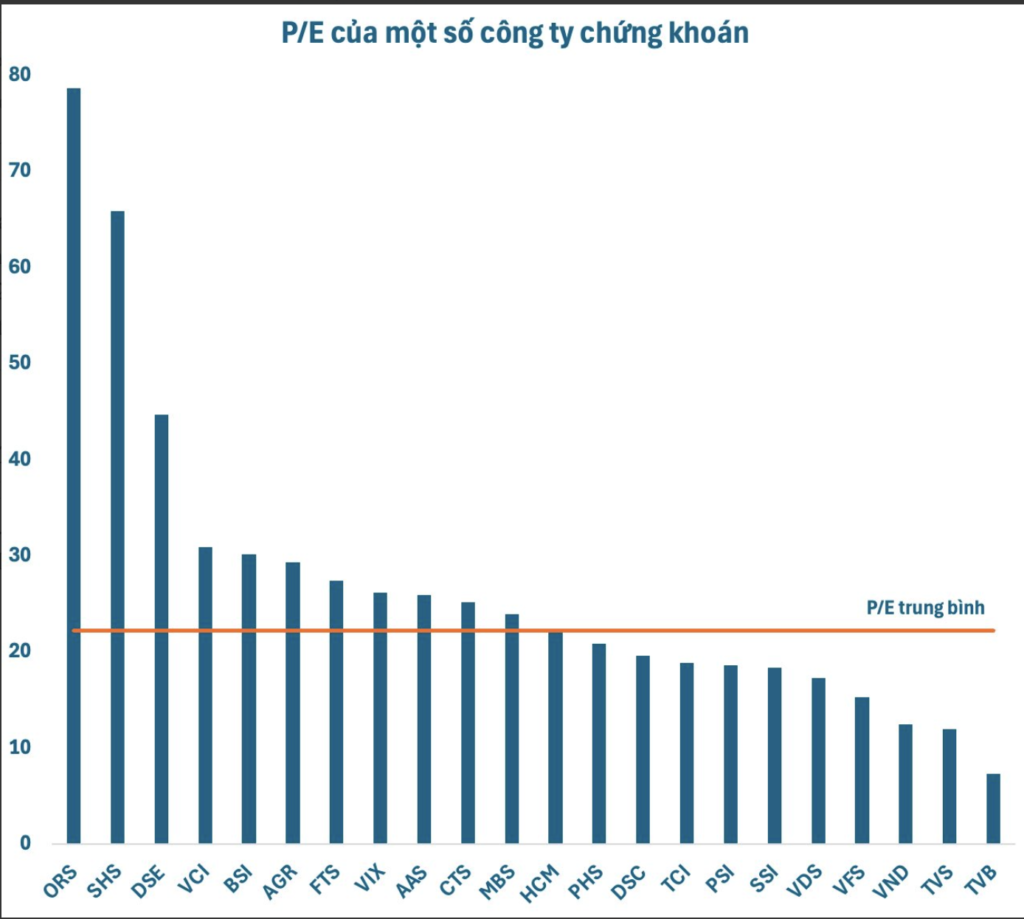

根據統計,目前證券公司股票的平均市盈率(P/E) 約22倍。雖然這一估值並未顯得特別吸引人,但考慮到未來行業的發展潛力,仍然處於合理區間。

市盈率(P/E, Price to Earnings ratio) 是衡量股價與每股收益(EPS)之間關係的重要指標,反映投資者願意支付多少價格來獲取一單位的盈利。

目前市場上的證券股P/E估值有明顯地分化:

- 部分知名證券公司如SHS(65.9 倍)、VCI(30.9 倍)、BSI(30.2 倍)、FTS(27.4 倍)、VIX(26.2 倍)、CTS(25.2 倍) 等估值遠超行業平均水平。

- 相比之下,頭部證券公司SSI(18.4 倍)、VND(12.5 倍) 估值則相對較低,與同業相比更具吸引力。

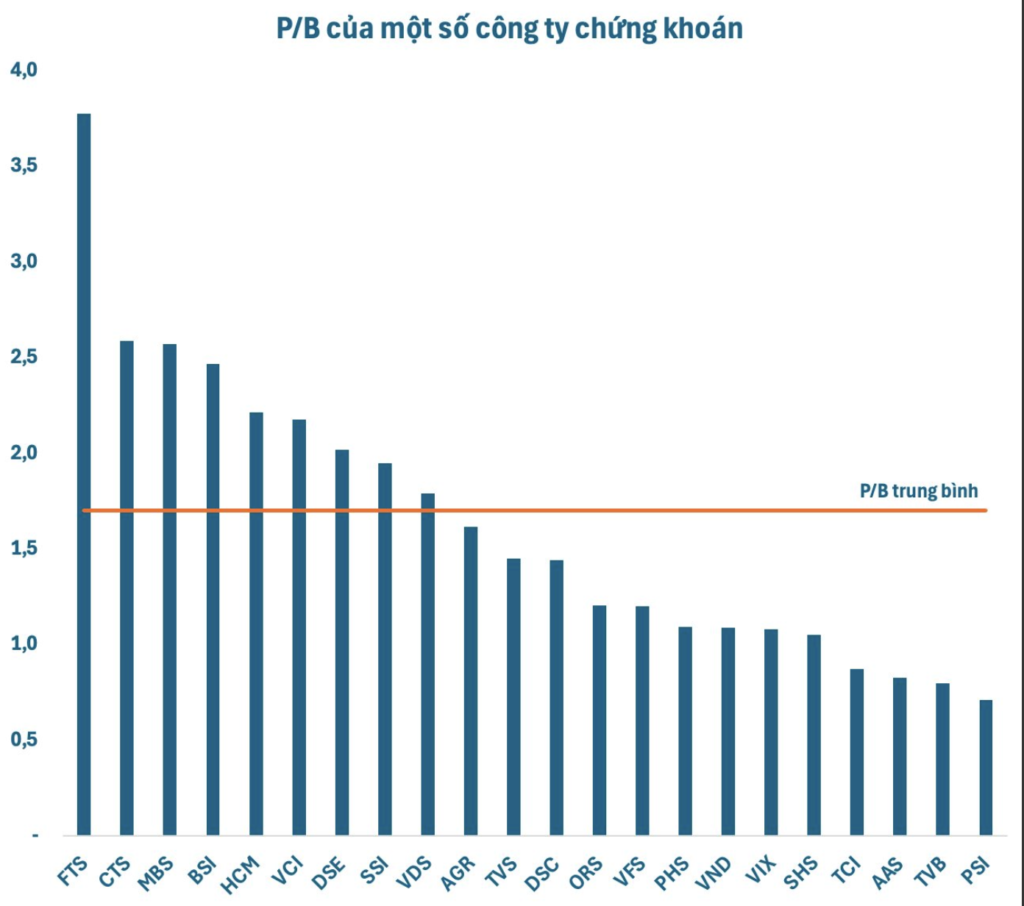

除了P/E之外,市場同樣關注市淨率(P/B, Price to Book ratio),即股價與每股淨資產的比值,用來衡量股票是否被高估或低估。

目前證券股的平均P/B約1.7倍,整體仍處於合理範圍內,但個股之間仍存在較大分化:

- 部分大型證券公司如SSI(1.9倍)、VCI(2.2倍)、HCM(2.2倍)、MBS(2.6倍)、BSI(2.5倍)、CTS(2.6倍) 估值高於行業均值。

- 另一方面,VND、SHS、VIX等公司的P/B僅約1倍,估值相對較低。

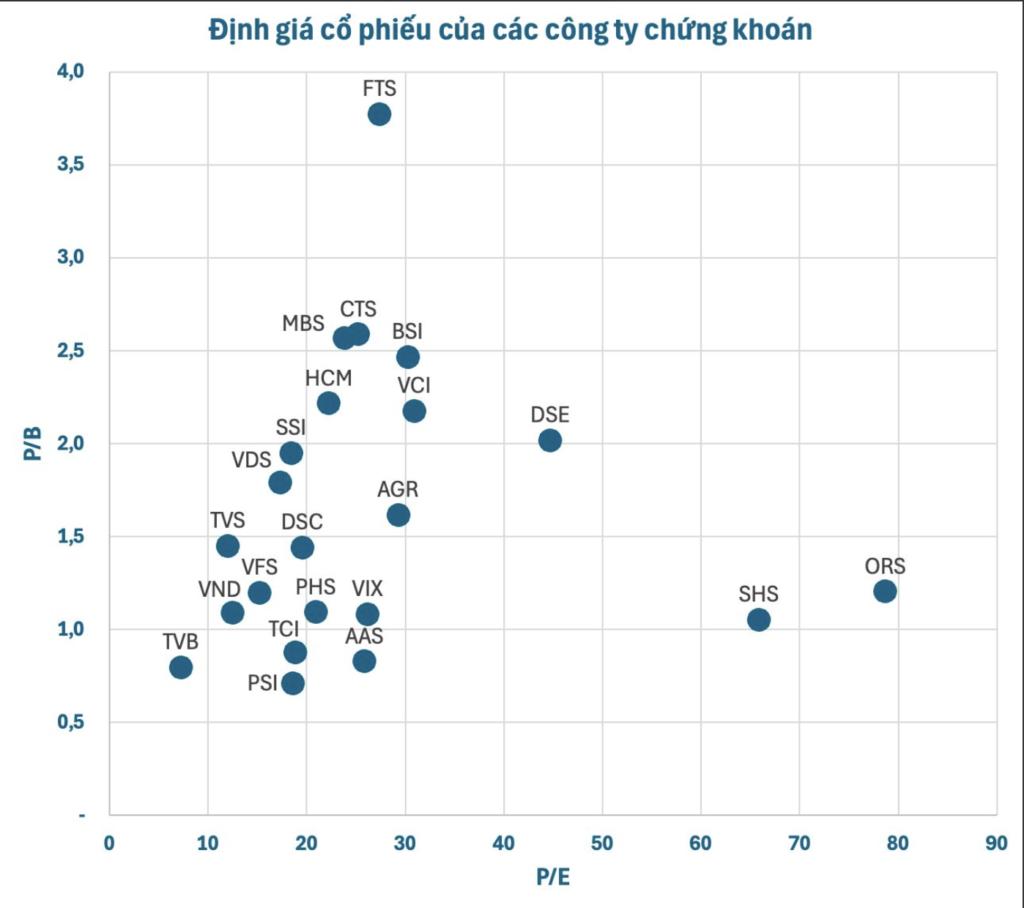

從整體來看,市場上的頭部證券股已不再「便宜」。投資者若要持有SSI、HCM、VCI、MBS、BSI、CTS等龍頭企業,需要支付相當於2024年稅後利潤的 20-30 倍,或是公司賬面價值的2倍左右。

若僅從P/E與P/B估值兩大指標來看,市場上唯一仍具吸引力並能吸引大量資金的證券股是VND,其他大多為市值較小、市場份額有限、流動性不足的公司。

然而,需要強調的是,估值較高的證券公司往往具備市場佔有率、規模與增長潛力等競爭優勢,而估值較低的股票並不一定代表具投資價值,因為部分公司可能存在貸款業務或投資運營上的風險,影響市場對其的預期。

證券股將成為資金關注焦點?

整體而言,證券板塊很可能成為未來資金流入的重要方向,投資者在選擇個股時應將估值作為關鍵考量因素之一。此外,還需根據自身風險偏好,深入研究個別證券公司的內部財務狀況、資本實力,以及其在市場升級後能否把握增長機遇。

市場升級後的投資機遇

FTSE Russell 近日宣布,將在美股市場收盤後的2025年4月8日(越南時間4月9日凌晨)公布各國市場分類評估結果。

值得關注的是,公告內容顯示,越南市場有望從「前沿市場(Frontier Market)」升級為「次級新興市場(Secondary Emerging Market)」。

一旦升級成功,將帶來以下潛在利好:

- 國際資金湧入:

- 外資投資者預計將釋放數十億美元資金進入越南市場,推動市場流動性增長,並增加融資融券(Margin)需求,進一步改善證券公司的業績表現。

- 新投資產品的發展:

- 越南股市仍有大量發展潛力,升級後將有更多機會推出與全球接軌的投資工具,如:

- 存託憑證(DR, Depository Receipt)

- 符合ESG(環境、社會與治理)標準的投資產品

- 應用科技於投資諮詢、資產管理等領域

- 這些新興產品的發展將進一步提高越南市場的吸引力。

- 越南股市仍有大量發展潛力,升級後將有更多機會推出與全球接軌的投資工具,如:

- 內資動能強勁:

- 在寬鬆的貨幣政策及低利率環境下,市場有望持續吸引本土資金,形成良性循環。

- 近期越南證券公司進行了多輪資本增資,金融基礎更加穩固,能夠為未來市場的增長做好準備,迎接新一波投資浪潮。

機遇與挑戰並存

越南證券市場正處於歷史性變革的關鍵時刻,如果成功升級至 次級新興市場,將為市場帶來 資金流入、業務擴展、產品創新 等多重利好。然而,投資者仍需謹慎評估個股的基本面與風險,並結合市場趨勢,制定適合自身的投資策略。

在市場升級的推動下,證券股將成為焦點板塊,但選擇合適的投資標的仍需綜合考量估值、企業實力、資金流動性等多項因素,才能在這波市場變革中獲得最大收益。

資料來源於:市場節奏報